外资新动向!近期不仅买消费金融还逐渐开始配置这两大行业

2023-01-27 08:27:00 来源:网络

2022年11月以来,外资回流以食品饮料、银行为代表的大消费、大金融领域,推动了此轮“核心资产”的复苏。外资只买消费和金融吗?它的配置思路和岗位结构会有变化吗?我们对2016年以来北上资金的持仓偏好、流入行为、投资逻辑进行了详细梳理,供投资者参考。

1.行业:不仅买消费金融,越来越重视成长性。

动态来看,外资对成长型行业的投资程度在逐步提高,行业配置也在逐步多元化。

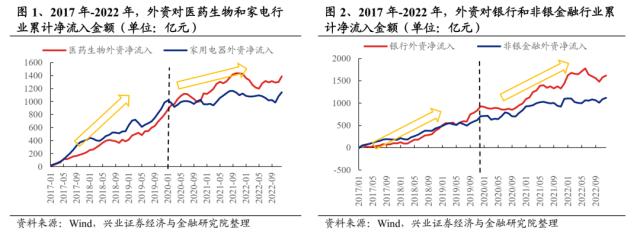

外资大规模配置a股之初,更注重盈利能力的稳定,集中布局大消费、大金融板块。随着国内消费升级的不断演绎和重叠行业的日益集中,食品饮料、家用电器等大消费板块景气度持续上升。当时外资主要在格局稳定、竞争优势明显、护城河深、利润稳定的行业加仓。2017-2019年,北上资金约60%主要流入银行、食品饮料、医药生物、家用电器等金融和消费医药行业。

2020年以来,外资主要在高景气行业加仓,板块行业净流入结构更加均衡。一是在政策催化和技术创新的推动下,半导体、新能源等成长型行业相继进入加速发展阶段,高景气增长板块获得外资大幅增长。2020-2021年,北上资金将有近一半流向电力设备、电子、计算机等成长型行业,明显高于之前10%-20%的水平。而且在2022年净流入大幅减少的背景下,外资也在积极布局电力设备、传媒、通信等成长性行业。二是随着全球大宗商品价格上涨,周期性行业景气度有所改善,北上资金也加仓了煤炭、化工、有色等周期性行业。第三,虽然规模有所下降,但外资继续流入大消费、大金融领域。

从集中度来看,外资行业配置更加均衡。2016年以来,随着竞价锅的不断扩大,北向资金持仓集中度持续下降,呈现多元化、分散化趋势。截至2022年末,北上资金持仓前3、前5、前10的行业市值占比分别为37.50%、51.24%、71.80%,较2016-2019年大幅下降。

2.个股:从“ROE”到“ROE+G”,个股更加多元化。

动态来看,外资选股思路经历了从ROE到“ROE+G”的变化。

2016-2019年,外国投资者以低廉的估值购买了高ROE股票。2016-2019年,北上资金累计净流入最大的20家上市公司,ROE指数明显好于后一组的公司,估值相对较低,区间平均市值相对较高,说明境外投资者喜欢寻找利润稳定、性价比高的“核心资产”。

2020-2022年,外资在兼顾ROE的同时,更关注个股的成长性。2020年以来,外资净流入的前几只股票在估值上没有明显优势,但营收和净利润增速都比较高,ROE也比较高,说明北向资本在关注现阶段盈利能力的基础上,逐渐开始更加关注成长性。

静态来看,外资股的持仓也不是一成不变的,其重仓股的分布也是逐渐均衡的。2016年以来,外资主要大举投资贵州茅台、美的集团(行情000333,诊股)、恒瑞医药(行情600276,诊股)等传统大消费、大金融板块龙头企业,给市场留下了深刻印象,显著影响了近年来市场的投资偏好和风格。2016-2019年,前20大外资重仓股中,成长型企业仅有1-2家。但从2020年年中开始,外资重仓股发生了很大的变化,新能源等多个成长标的被外资快速大幅增持,改变了过去几年主要布局“核心资产”的思路。

从持股集中度来看,外资持仓逐渐多元化。2016年以来,随着竞价锅的不断扩大,北向资金持仓集中度持续下降,呈现多元化、分散化趋势。截至2022年末,北向资本前5、前10、前30、前50、前100名股票市值占比分别降至17.41%、26.54%、44.03%、53.23%、66.13%。

3.总结:外资不仅买“核心资产”,还流向蓬勃发展的行业。

从行业和个股来看,外资的配置逐渐以景气度为中心,持仓风格并非一成不变。2016-2022年,随着a股流入规模的不断扩大和叠加北向交易的可投资标的池的不断扩大,外资多元化的持仓风格和配置思路是新的趋势。在今年外资净流入大幅回升的背景下,以史为鉴,我们认为外资加仓的方向有望从之前的大金融整合、大消费进一步向高景气行业扩散。事实上,外资除了继续流入银行、食品饮料行业外,也逐渐开始配置景气度边际改善的新能源和电子行业。

风险警告

仅是历史数据的分析报告,不构成对行业或个股的意见和建议。

声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多企业信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。投资有风险,需谨慎。